El apagón del 28 de abril de 2025 marcó un punto de inflexión para el sistema eléctrico peninsular. Tanto el Comité de análisis del Gobierno como el informe final del Expert Panel de ENTSO-E coinciden en que el incidente respondió a una combinación de sobretensiones, dificultades de control de tensión y desconexiones de generación, y no a una causa única.

Un año después, la cuestión ya no es solo qué ocurrió, sino qué hemos aprendido y qué cambios ha acelerado para el sistema y para la demanda.

Qué se ha hecho tras el apagón

Tras el incidente, conviene separar las conclusiones sobre las causas de los cambios técnicos y regulatorios activados para reducir el riesgo de que una situación similar vuelva a escalar.

Principales conclusiones publicadas

El Comité de análisis del Gobierno, publicado en junio de 2025, estableció el diagnóstico inicial y señaló como factores clave las sobretensiones, las dificultades de control de tensión, las oscilaciones y las desconexiones de generación. La CNMC, en su informe del 18 de marzo de 2026, trasladó este diagnóstico al ámbito regulador y supervisor y formuló recomendaciones para reforzar el cumplimiento de las obligaciones técnicas. Dos días después, el informe final del Expert Panel de ENTSO-E confirmó esta lectura a escala europea y añadió recomendaciones en monitorización, control y coordinación operativa. Finalmente, el 17 de abril de 2026, la CNMC abrió expedientes sancionadores, por lo que la cuestión de las responsabilidades sigue abierta.

Medidas adoptadas para reforzar el sistema

La primera respuesta operativa y regulatoria fue el Real Decreto-ley 7/2025, de 24 de junio, aunque quedó derogado por el Congreso un mes después y, por tanto, no puede considerarse la base del marco vigente. El nuevo marco se ha definido principalmente a través de procedimientos operativos y normativa específica para reforzar el control de tensión, la estabilidad del sistema y la protección frente a perturbaciones graves.

La Resolución de 12 de junio de 2025 de la CNMC aprobó el nuevo P.O. 7.4 y adaptó diversos procedimientos asociados para desplegar el nuevo servicio de control de tensión del sistema peninsular, ordenar su retribución e integrar mejor la contratación de capacidad reactiva. Posteriormente, las resoluciones de la CNMC de 20 de octubre de 2025 y 19 de enero de 2026, sobre los P.O. 3.1, 3.2 y 7.2, introdujeron primero medidas urgentes y después medidas más estables para reforzar la estabilización de la tensión. En paralelo, el Real Decreto 997/2025, de 5 de noviembre, consolidó la respuesta regulatoria con medidas en control de tensión, monitorización, servicios de ajuste, flexibilidad y almacenamiento. Finalmente, la Resolución de 16 de abril de 2026 de la Secretaría de Estado de Energía, que aprueba el P.O. 11.1, actualizó y unificó los criterios generales de protección del sistema eléctrico español para limitar el alcance y las consecuencias de futuras perturbaciones.

En conjunto, estas medidas muestran que el sistema ha comenzado a corregir algunos de los puntos más sensibles: control de tensión, estabilidad operativa y protección frente a incidentes graves. Las responsabilidades aún no pueden considerarse definitivamente cerradas, pero la respuesta técnica y regulatoria ya es más explícita y estructurada.

Qué ha cambiado para la demanda

Más allá de la parte regulatoria, el cambio más visible se ha producido en la operación del sistema y en el coste. Red Eléctrica aplicó una programación reforzada desde el 30 de abril de 2025 y, según sus datos, entre mayo y octubre esta operación representó el 2,34 % de los costes totales del sistema eléctrico, equivalente a 422 millones de euros.

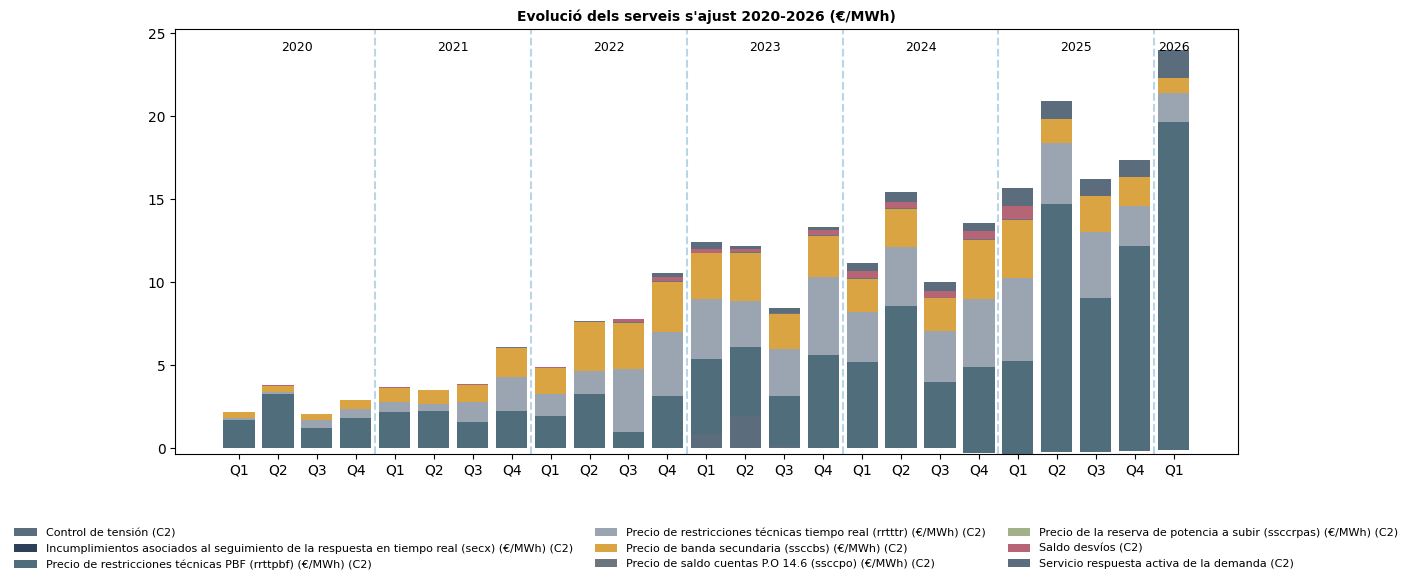

El gráfico muestra que el encarecimiento de los servicios de ajuste no comienza con el apagón: la tendencia al alza ya se observa desde 2022. El salto más brusco llega en mayo de 2025, primer mes completo tras el incidente, cuando se superan los 26,6 €/MWh y se alcanza el máximo hasta entonces, consolidando un nuevo umbral de coste. Este aumento responde principalmente al creciente peso de las restricciones técnicas y, en algunos periodos, de servicios vinculados al control de tensión y otros mecanismos de ajuste, en un sistema con mayor penetración renovable y mayor exigencia operativa, especialmente en horas de baja demanda.

Además, la programación reforzada posterior al 28 de abril ha supuesto, en determinadas horas, una reconfiguración del mix de generación, con menor producción solar y eólica y mayor presencia de tecnologías capaces de aportar soporte a la red, especialmente los ciclos combinados, con un impacto aún más visible cuando el gas se encarece. Para la demanda, esto significa que una mayor parte del coste eléctrico depende hoy de la operación real del sistema. En la industria y las pymes, complica la cobertura de riesgos y la previsión presupuestaria, y también ha tensionado la oferta a precio fijo. Desde Energy Tools, la conclusión es clara: hoy es más importante que antes entender la curva cuartohoraria, separar los costes gestionables de los que dependen del sistema e identificar dónde existe margen real de flexibilidad.

El reto de un sistema más flexible y resiliente

La principal lección del último año es que el sistema no puede seguir evolucionando únicamente con más renovables. Necesita también mayor capacidad de control, mayor visibilidad y más recursos capaces de responder cuando la red lo exige.

Esto implica mejorar el control de tensión y la monitorización en tiempo real, pero también avanzar en vectores cada vez más centrales: flexibilidad de la demanda, almacenamiento, servicios de ajuste mejor adaptados a un mix renovable y una mejor coordinación entre operación, regulación y señales de mercado.

Para las empresas, esto no es solo una fuente de incertidumbre, sino también una oportunidad de adaptación. Las organizaciones que conozcan mejor su patrón de consumo, que puedan modular procesos, desplazar carga o incorporar baterías estarán en mejor posición para reducir riesgos y captar valor.

Un año después, la conclusión es clara: evitar un nuevo apagón no dependerá solo de medidas extraordinarias, sino de un sistema más robusto, más flexible y mejor coordinado entre red, generación, demanda y mercado. En un sistema cada vez más renovable, la competitividad también se jugará en la capacidad de adaptación de la demanda.

_20231114162600.png)